MIAMI.- La posibilidad de otro aumento al coste de los seguros de viviendas y locales comerciales vuelve a la palestra, mientras el Congreso estatal se prepara para hacer algo, después de que no lograra un acuerdo en la pasada asamblea regular.

Varias compañías de seguros piden a la autoridad estatal reguladora de precios aprobar un incremento de 20%, cuando incrementos graduales han sucedido año tras año.

De esta manera, la oficina de Regulación de Seguros de Florida llevará a cabo audiencias el 17 de mayo para atender los aumentos solicitados por First Floridian Auto and Home Insurance Co., Kin Interinsurance Network y Florida Farm Bureau General Insurance Co. y Florida Farm Bureau Casualty Insurance Co.

Entretanto, hay aseguradoras de viviendas que piden más. Por ejemplo, First Floridian solicita un incremento de 22.9% para atender "riesgos múltiples", Kin Interinsurance 25.1% para seguir operando y Farm Bureau requiere las asombrosas cifras de 48,7% para atender pérdidas y 31.7% para cubrir "incendio de vivienda", según el informe.

Estas solicitudes se anticipan a la sesión legislativa especial que debe atender el alto coste de los seguros de viviendas, tras el fracaso que supuso la falta de consenso entre legisladores en marzo pasado.

“Se espera que el poder legislativo estatal atienda cómo mejorar la capacidad de las aseguradoras, al mismo tiempo que les ayude a obtener ‘reaseguro’, que es el método por el cual se cede parte de los riesgos con el fin de reducir el monto de pérdida posible”, comentó a DIARIO LAS AMÉRICAS Mario Moreno, presidente de Access Insurance.

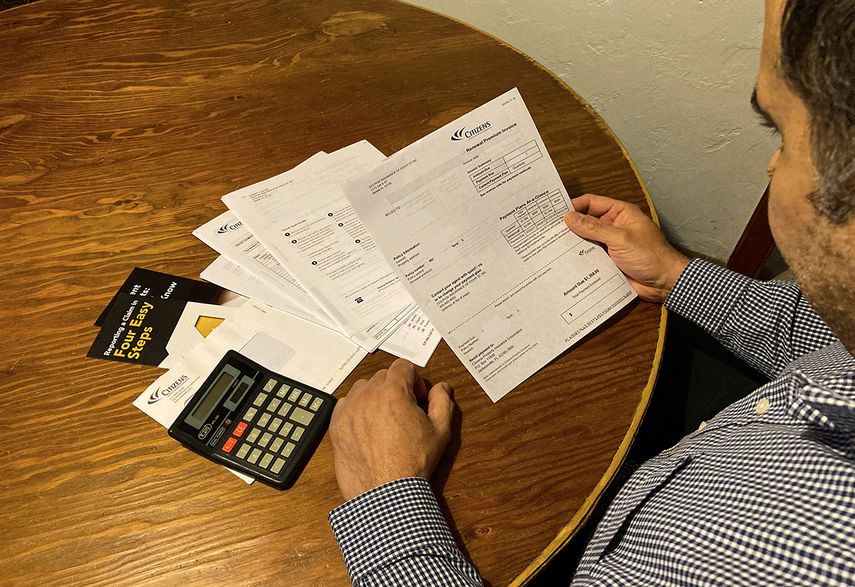

Todos los años el precio a pagar sube paulatinamente. En realidad, esta situación comenzó hace casi 30 años. Dos meses antes del paso del huracán Andrew, el 24 de agosto de 1992, la prima a pagar por 100.000 dólares de cobertura apenas superaba los 800 dólares.

Desde entonces, el precio a pagar por seguros de viviendas ha subido más de 487%, de 820 dólares al año a 4.000 dólares y con menos beneficios.

Otros pagan aún más: de 6.000 a 10.000 dólares al año, lo que también incide en el precio de alquileres y otros servicios.

“Si no arreglan eso, llegará el momento en que sea haciendo imposible pagar las pólizas de seguro y tendrán que intervenir y gastar más cuando venga un huracán”, señaló Moreno.

No obstante, el presidente del Senado estatal, Wilton Simpson, insiste en “parar el fraude" para controlar el seguro de viviendas.

“Tenemos mucho fraude porque la gente trata el seguro como si fuera una garantía y no es una garantía”, argumentó el legislador.

“Florida reporta cerca del 80% de todo el fraude con techos de todo el país y tenemos que parar eso, al mismo tiempo que liberemos el reaseguro. Si lo hacemos, veremos que la competencia vuelve a entrar en este estado en lugar de salir como sucede ahora”, aseveró.

Tres aseguradoras en Florida, Lighthouse Property Insurance Corp., Avatar Property & Casualty Insurance Co. y St. Johns Insurance Co., fueron declaradas insolventes desde febrero.

Esta situación suma pólizas a Citizens Property Insurance Corp., respaldada por el estado, que a su vez se deshace de clientes por falta de recursos.

; el depuesto dictador de Venezuela, Nicolás Maduro (i); la abogada Anna Estevano (c-i); el abogado Mark Donnelly (c-d) y Cilia Flores asistiendo a una audiencia este miércoles, en Nueva York (Estados Unidos).")

; el depuesto dictador de Venezuela, Nicolás Maduro (i); la abogada Anna Estevano (c-i); el abogado Mark Donnelly (c-d) y Cilia Flores asistiendo a una audiencia este miércoles, en Nueva York (Estados Unidos).")