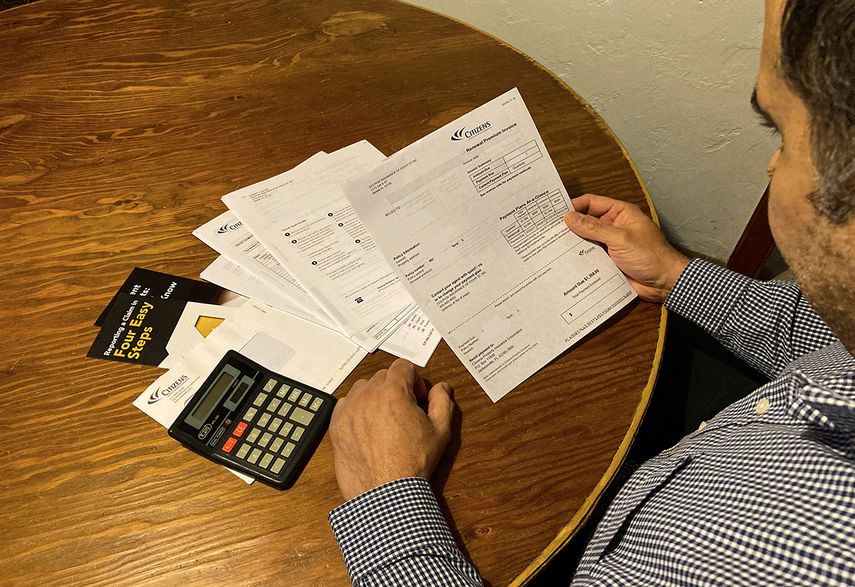

MIAMI.- El Congreso estatal de Florida realiza una sesión extraordinaria para atender el alza desenfrenada de los seguros de viviendas y los primeros reportes no se debe esperar un pronto alivio.

jueves 23

de

julio 2026

Florida padece un serio problema con las aseguradoras de viviendas.

JESÚS HERNÁNDEZ / DLA

MIAMI.- El Congreso estatal de Florida realiza una sesión extraordinaria para atender el alza desenfrenada de los seguros de viviendas y los primeros reportes no se debe esperar un pronto alivio.

El senador republicano de Bradenton Jim Boyd, patrocinador de dos proyectos de ley destinados a estabilizar el mercado de seguros y frenar las irregularidades que suponen las reparaciones de techos, señaló durante la única audiencia del comité del proyecto de ley que las reducciones de tarifas “tomarían 18 meses e incluso más”.

“En este momento, en términos de alivio de tarifas, no hay un impacto inmediato”, dijo Boyd, que es además agente de seguros.

“Entiendo la preocupación, pero estas medidas, si las implementamos, influirán en el proceso de elaboración de tarifas”, aseguró.

Para el senador demócrata Jason Pizzo 18 meses e incluso más “es demasiado tiempo”, cuando defendía la propuesta de enmienda de la legisladora demócrata de Plantation Lauren Book de congelar las tarifas de seguro durante los próximos 12 meses.

“El plazo de 18 meses es inaceptable. Congelar las tarifas y mantener el statu quo durante los próximos 12 meses brindaría un alivio inmediato”, expuso Pizzo.

No obstante, Boyd argumentó que la congelación de tasas “podría causar que más empresas quiebren o se retiren. Y si eso sucede, la pérdida ira al resto de los asegurados”.

La enmienda de Book fracasó, al igual que una enmienda de Pizzo para abordar la seguridad de los condominios, otro tema que el Congreso estatal no pudo concretar durante la sesión ordinaria.

Después de casi cinco horas de preguntas, testimonios y debates, el comité votó 19-2 sobre el proyecto de ley SB-2B de seguros de propiedad, que tomaría 18 meses o más, mientras la propuesta sobre reparaciones de techo SB-4B fue aprobada por unanimidad.

La propuesta de ley sobre techos permitiría a las aseguradoras ofrecer un deducible opcional del 2 % por daños al techo o el 50 % del costo de reemplazo.

O sea, según explicaron los exponentes, en una casa cuyo vale es 300.000 dólares, el deducible del 2% equivale a un gasto de 6.000 dólares para el propietario, mientras el deducible del 50% resultaría en un gasto de 10.000 en un techo de 20.000 dólares.

Ambos proyectos de ley, creados durante una semana de negociaciones entre líderes de la Cámara Baja, el Senado y la Oficina del Gobernador, contienen varias medidas que supuestamente curarían un mercado de seguros que parece estar en cuidado intensivo.

Por otra parte, las compañías de seguro culpan a los altos costos del reaseguro y los litigios, que según ellos condujeron al cierre de algunas aseguradoras en Florida, lo que saturó la aseguradora estatal Citizens, aumentó precios y disminuyó beneficios y dejó a decenas de miles de propietarios de viviendas luchando por encontrar un nuevo seguro.

Descarga LA APP

de Sevilla el 16 de noviembre de 2023.")